お知らせ

News

2016.05.09

「内部留保を賃上げ原資に」と言うけれど・・・(2)

前回は、

http://trust-family.co.jp/news_det.php?id=11

内部留保は会社が持っている現金とイコールではない

ということを説明しました。

また、

内部留保が減る=役員賞与・配当金を払った 又は 赤字になった

ということも説明しました。

つまり、「内部留保を減らして賃上げに使う」ためには、現在の会計基準・税制に基づくと、現金の有無とは関係なく、「赤字になるまで従業員の給料を増やす」しかないということです。

従業員の給料を増やしても赤字にならなければ内部留保は増えてしまいます。

(従業員の給料を増やすことを主眼としているので、単純化するため役員賞与や配当金は払わないこととします)

それでも内部留保を減らすために給料を増やして無理やり1億円の赤字を出したとしましょう。

内部留保は1億円減って2億円になります。

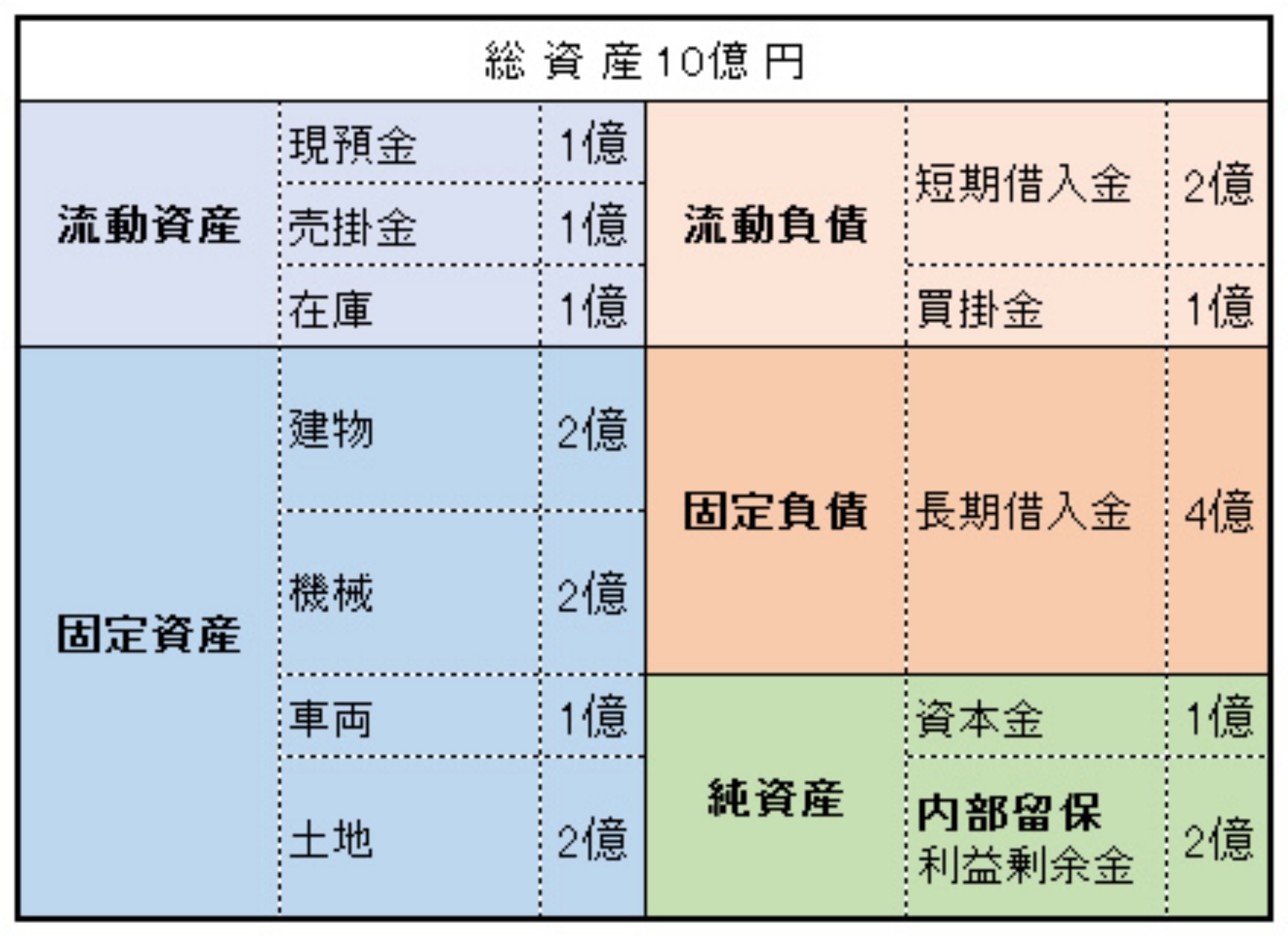

1億円の赤字でも給料を払わなくてはいけないので、借金を増やすとBSはこうなります。

図1

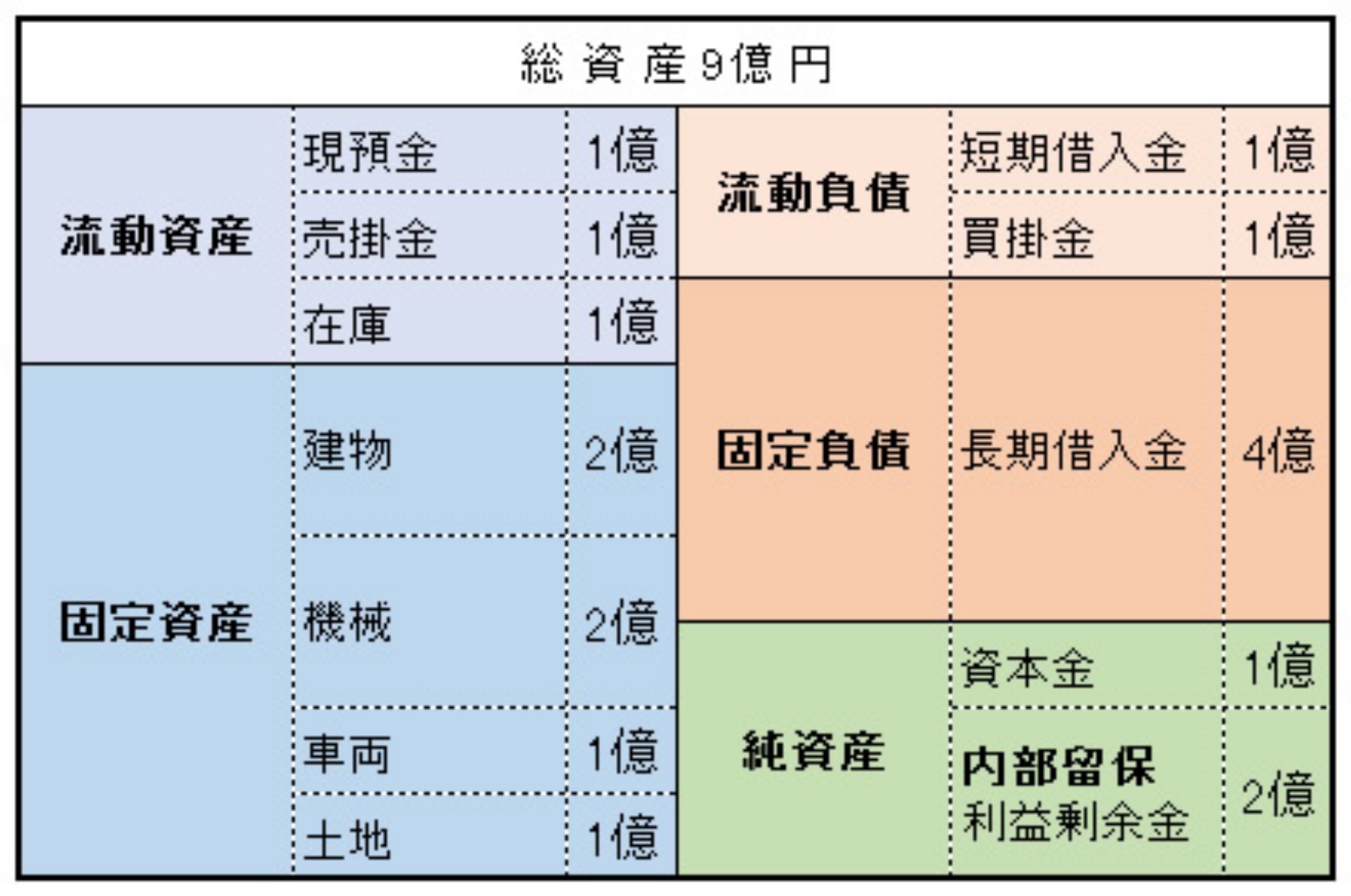

もしくは、借金を増やさずに土地を切り売りするとこうなります。

図2

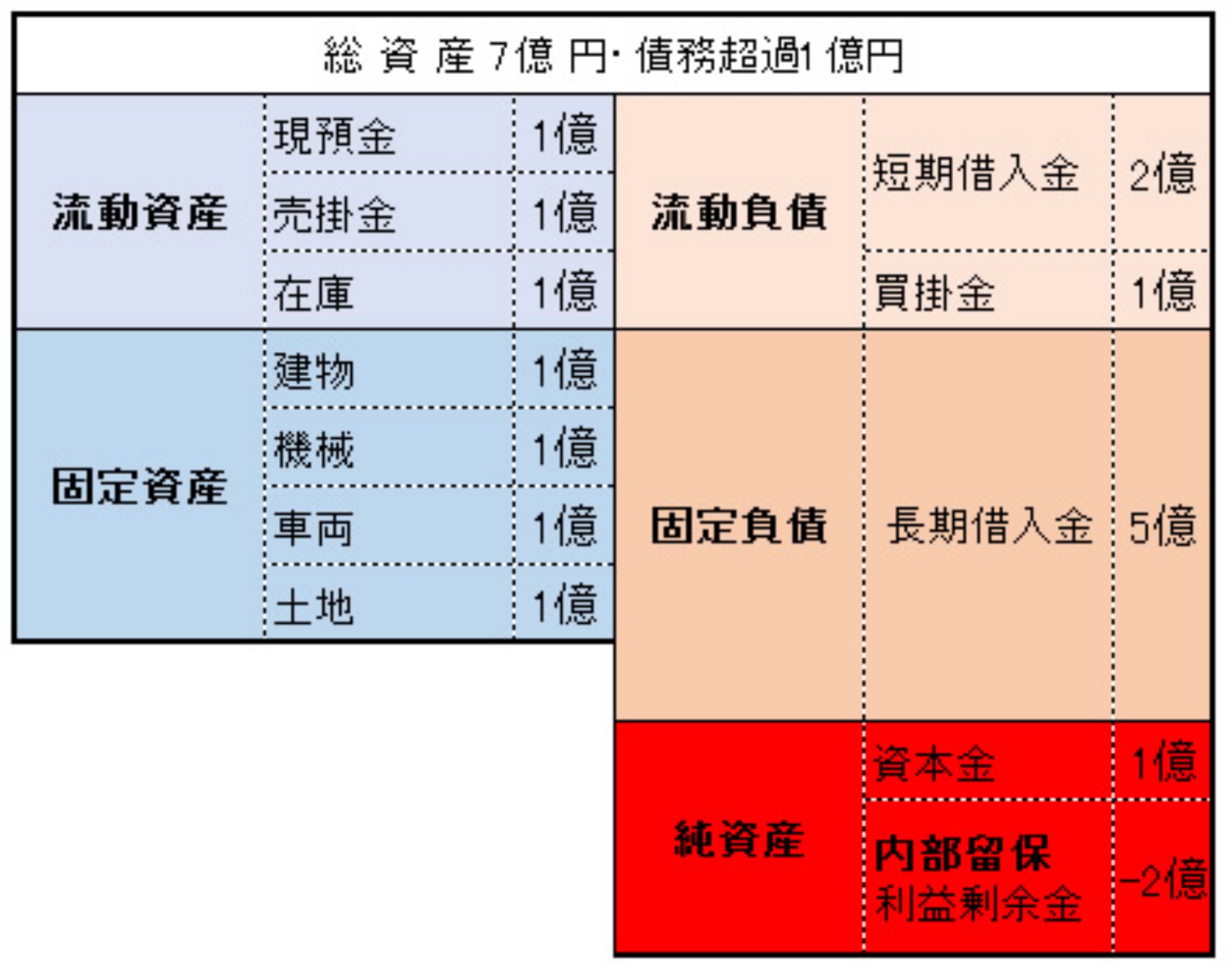

一度上げた給料は、なかなか減らすのは難しいため、業績が上がらなければ翌年も赤字になります。

これを繰り返して内部留保を全て吐き出して、それでも給料を下げなければ純資産がマイナスになり、会社は「債務超過」になります。

借金が増え、資産を切り売りして、負債が資産を上回った状態です。

図3

そうなると、投資家や金融機関から見放され、会社は立ち行かなくなります。

その前に、赤字が続けば借入金利が上昇して資金繰りに行き詰るかもしれません。

「内部留保を取り崩して賃上げしろ」という議論のバカバカしさが分かっていただけたでしょうか?